¿Tienes previsto comenzar a importar y exportar bienes?

Entonces, este tema te interesa.

Como sabrás, cualquier acción comercial conlleva cierto papeleo y más si hablamos de transacciones entre otros países. Que si impuestos, trámites de aduanas, derechos arancelarios…

Keep calm.

No vamos a abrumarte con todos los conceptos de golpe.

Si ya has estado investigando cómo internacionalizar tu distribución, quizá ya te has topado con el término ‘DUA’. Te explicamos qué es y para qué sirve, quién debe presentarlo y cómo debes contabilizarlo.

Índice de contenidos

¿Qué es el DUA?

El DUA, acrónimo de Documento Único Administrativo, se trata de una declaración obligatoria para poder exportar e importar tus productos de forma internacional.

Este documento se presenta ante las autoridades aduaneras y contiene toda la información de la mercancía que se va a transportar, así como del destinatario y del método de transporte. Además, el DUA sirve como base para la declaración tributaria de estas operaciones a Hacienda.

¿Quién debe presentarlo?

Como hemos comentado, el DUA es obligatorio siempre que se realicen transacciones internacionales y afecta tanto a las exportaciones como a las importaciones de productos.

Por lo tanto, las personas que deben presentar el DUA son tanto el importador como el exportador de dichos bienes.

¿Qué modelos hay?

Si todavía no lo sabes, existen 8 ejemplares diferentes del DUA.

Pero, respira.

Dependiendo del tipo de operación de comercio internacional que realices, deberás completar y presentar un tipo de DUA u otro.

Vamos por partes.

- Si vas a exportar, deberás presentar 3 ejemplares del DUA:

-

- Nº1 para la aduana de expedición.

- Nº3 para el exportador/expedidor.

- Nº4 para justificar el carácter comunitario de la mercancía ante la aduana de destino en países comunitarios UE, Andorra y San Marino.

- Si vas a importar, deberás presentar 2 ejemplares del DUA:

-

- Nº6 para la aduana de importación o en el que se quiere introducir la mercancía.

- Nº8 para el importador.

- Para devoluciones al país de expedición, deberás presentar el modelo nº5.

- Para funciones estadísticas, deberás rellenar los ejemplares nº2 (para las exportaciones) y nº7 (para las importaciones).

¿Cómo se contabiliza el DUA de una importación? El paso a paso con Tryton

Ahora que ya hemos visto la teoría, pasamos a la práctica. Te explicamos paso a paso cómo contabilizar el DUA con Tryton.

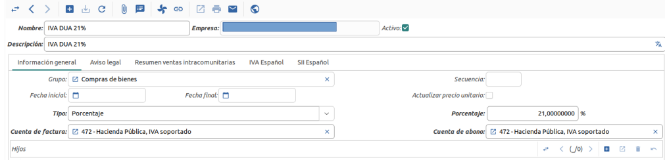

Paso 1: Configurar los impuestos en Tryton

1. Ve a Contabilidad -> Configuración -> Impuestos -> Impuestos.

2. Crea un nuevo registro asegurándote de que:

- El porcentaje de IVA sea del 21%.

- La cuenta contable asignada sea la 472.

3. Puedes repetir este proceso para cada uno de los impuestos que necesites configurar.

Paso 2: Configurar los códigos de impuestos

1. Ve a Contabilidad -> Configuración -> Impuestos -> Códigos -> Códigos.

2. Busca el código «Importaciones de bienes corrientes» (código 32).

3. En las líneas, añade una nueva con los datos correspondientes. Tiene que quedarte algo así:

4. Luego, busca «Por cuotas soportadas en las importaciones de bienes corrientes» (código 33) y repite el mismo proceso, pero en este caso, en lugar de poner «Base», debes poner «Impuesto».

Paso 3: Contabilizar la importación

1. Registrar la factura del proveedor

- La factura del proveedor debe registrarse sin IVA, ya que este no se paga directamente al proveedor, sino en la aduana.

2. Crear una segunda factura de proveedor para el IVA

- No es necesario añadir líneas de productos en la factura.

- En las líneas de impuestos, selecciona el impuesto que has configurado en el paso anterior.

- Introduce la base imponible correspondiente y el sistema calculará automáticamente el impuesto.

- El resultado será una factura en la que solo pagas el IVA de la importación.

3. Registrar el cobro del agente de aduanas

- El agente de aduanas cobrará por los servicios de importación, y su factura debe registrarse con normalidad.

- Al ser una empresa española, aplicará IVA deducible.

¿Cómo se contabiliza el DUA de una exportación?

Para una exportación, el proceso es más sencillo:

1. Registrar la factura del cliente

- Se debe contabilizar la factura con el cliente, asegurándose de que la base imponible se declara como exportaciones, para que se incluya correctamente en las declaraciones del IVA.

2. Enviar la documentación necesaria

- No es necesario realizar ningún otro asiento contable, ya que la exportación no genera costes adicionales.

Este es el procedimiento para contabilizar las importaciones y las exportaciones con Tryton, ¿tienes alguna duda? No dudes en contactar con nosotros. ¡Nuestro equipo de soporte estará encantado de atenderte!

¿Quieres recibir todas las novedades en tu correo?

Déjanos tu contacto a continuación: